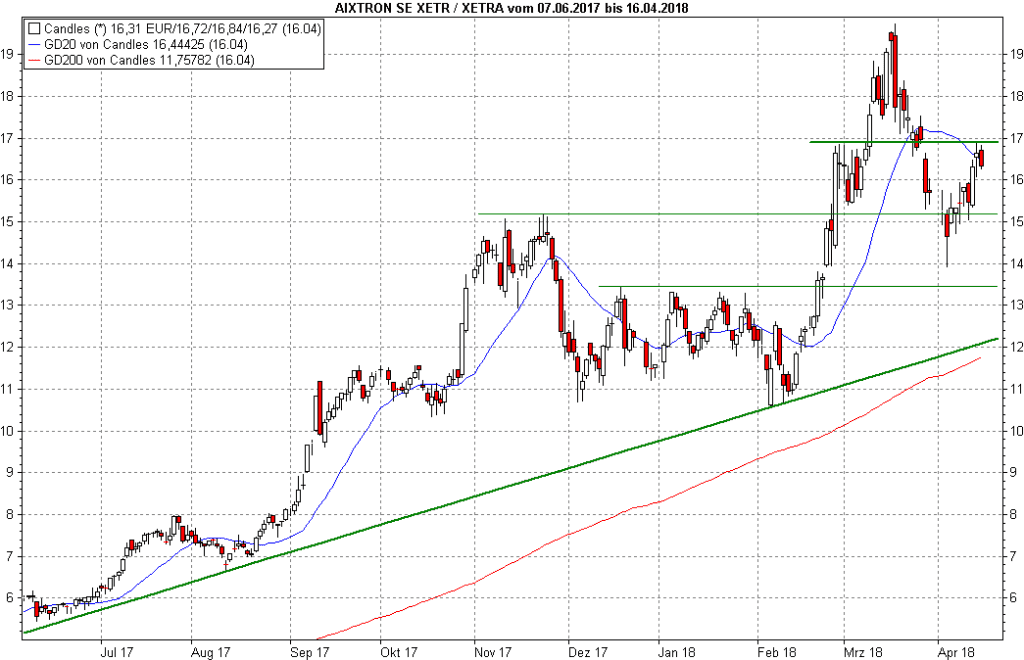

So wirklich motivierend mag es nicht gewesen sein, dass die Analysten bei Barclays heute Früh zwar ihr Kursziel für den Chipzulieferer Aixtron (ISIN: DE000A0WMPJ6) anhoben – aber nur von 14 auf 15 Euro, versehen mit der folgerichtigen Einstufung „equal weight“, also neutral in der Größenordnung des Gesamtmarkts gewichten. Denn die Aktie notierte höher – und nicht wenige fragen sich, ob sich dieser höhere Level wirklich durchhalten lässt. Denn …

… was die Umsatz- und Gewinnentwicklung im laufenden Jahr angeht, muss so ziemlich alles klappen, um dieses Kursniveau zu rechtfertigen. Die von Aixtron ausgegebene Prognose für 2018 ist bislang vage, alleine die Frage, ob die Marge letzten Endes am unteren oder am oberen Ende der avisierten Spanne von fünf bis zehn Prozent liegen wird, kann schon darüber entscheiden, ob die derzeitige Konsens-Schätzung eines Gewinns von 16 Cent pro Aktie in 2018 über- oder unterboten wird. Und das Umfeld eines Zulieferers für die Halbleiterindustrie ist wankelmütig. Da müsste es die Charttechnik richten, sprich:

Die scharfe Korrektur, die die Aktie zwischen Mitte März und Anfang April gesehen hatte, müsste durch ein neues bullishes Signal egalisiert werden. Genau das wäre jetzt auch möglich, aber die Bullen dürfen nicht schlappmachen. Genau an der Entscheidungslinie, der Widerstandslinie bei 16,87 Euro, war Aixtron am Freitag angekommen und gibt heute zur Stunde leicht nach, der eher ernüchternden Kursziel-Anhebung durch Barclays geschuldet. Was heißt: Aixtron hätte ein kurzfristiges charttechnisches Kaufsignal „auf dem Fuß“ … aber erst bei Schlusskursen über 17 Euro würde aus der reinen Chance auch ein bullisher Fakt.

„Wie Sie mit Dividenden ein Vermögen aufbauen“. Lesen Sie hier die exklusive Anleitung. Völlig kostenlos.