Der norwegische Wasserstoff-Player Nel hat gestern seine Geschäftszahlen für das vierte Quartal veröffentlicht und sich dabei im Rahmen der Erwartungen bewegt. Das Unternehmen fährt nach wie vor Verluste ein, kann aber bei den Auftragseingängen und dem Auftragsbestand punkten. An der Börse verpuffte das Ereignis mehr oder weniger zu einem Non-Event. Umso bemerkenswerter ist die neueste Analyse von JP Morgan…

Denn die Investmentbanker bleiben in ihrer neuesten Analyse bei ihrer Verkaufsempfehlung. Für Analyst Patrick Jones fehlt die Perspektive, wie Nel aus den roten Zahlen herauskommen will und auch die Auftragseingänge haben ihn nicht überzeugt. Das Kursziel beziffert er auf 0,99 Euro. Angesichts der gigantischen Perspektive des gesamten Wasserstoffmarktes muss man sich schon fragen, ob das nicht völlig an der Realität vorbei geht.

Nel ist also laut JP Morgan trotz der jüngsten Korrektur immer noch zu teuer. Das konnten wir nicht so recht glauben und haben Nel ebenfalls genau unter die Lupe genommen. Wie hoch sind die Gewinnchancen für Anleger? Und wie groß sind die Risiken? In unserer exklusiven Sonderanalyse gehen wir genau diesen Fragen nach. Die Ergebnisse unserer Analyse können Sie heute ausnahmsweise kostenlos abrufen. Einfach hier klicken.

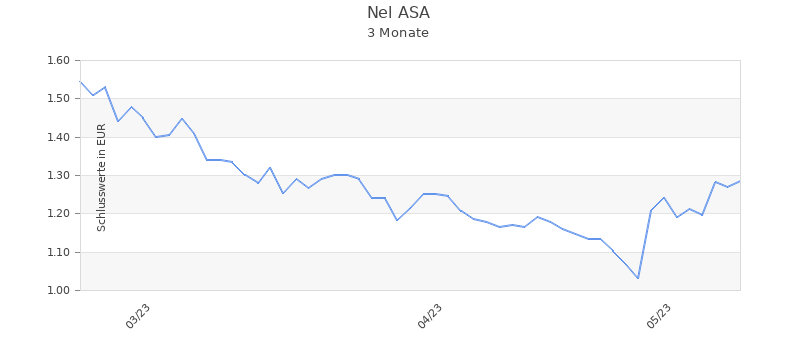

Kursverlauf von Nel ASA der letzten drei Monate.

Für eine ausführliche Nel ASA-Analyse einfach hier klicken.